- “三低一寬”!蘇州樓市利好

- 本土美妝市場突破千億,國產彩妝品牌市場增長勢頭迅猛

- 中遠海特完成35億元A股再融資,深化高端特種航運產業鏈布局

- 廣東銷售市場監督管理局強化措施 助推保健品領域高質量發展

- “人工智能+”正改寫傳統產業 搶抓AI風口 推動產業可持續創新發展

- 傷寒六經求真郭生白!說白傷寒論 第五講 怎樣認識外源性疾病 郭生白?

- 福建省兩家公司發布召回公告,涉及部分戒指、橡皮擦

- 三生歪歪魚匠心獨運作:應對肺炎疫情轉變,如何對身心健康承擔?

- 娱乐资讯

- 时尚

- 美容

- 健康

- 玫琳凱中國上市新彩妝線 新品采用可持續包裝

新版環保法討論稿未列政策環評···

饮食 - 海南省強化措施整頓保健品領域

胡錦濤:提高開放型經濟水平和質量···

饮食 - 油炸香蕉幹製作方法(香蕉幹怎麽製作)

10月財政收入同比增幅繼續回落···

饮食 - 和治友德《養生理論應用樞要》之“二十四醫”

人民日報:結構性減稅減少重複征稅···

饮食 - 梅林春曉什麽意思?春曉的意思是什麽?

十二五產業規劃進入密集發布期···

饮食 - 中恒集團:公司致力於通過科技創新推動公司轉型升級

百城住宅均價環比第二個月下降···

时装 - 試用品視同銷售嗎,櫃台上放了好久的試用品可以用嗎?

匯豐中國PMI初值為48 創32個月新低···

时装 - 中國科創長卷正展開新篇章,他們功不可沒!

霍建國:中國麵臨新一輪改革開放應加快市場化改革···

时装 - 蒸餾水和純淨水有什麽區別能喝嗎,純淨水和蒸餾水有什麽區別?哪種水比較好

11月製造業PMI再降 32個月首次跌破50%···

时装 - 去年虧損12億,還要收購三家虧損中的子公司!半導體矽片龍頭滬矽產業大跌7.64%!

賈慶林:鼓勵非公有製企業開展跨國並購與合作···

时装

2025-07-05 07:59:36来源:WanWeiZhan.com

2025-07-05 07:59:36来源:WanWeiZhan.com業績:純債曆史級行情下,固收+同樣耀眼

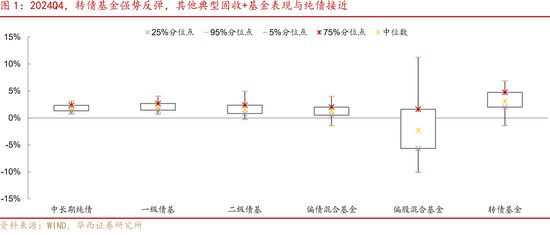

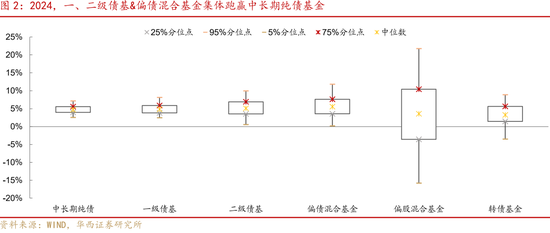

2024Q4,典型固收+基金表現尚可,整體與純債基金收益相近,其中轉債基金表現顯著較強,大幅跑贏純債基金以及典型固收+基金。從Q4收益率中位數來看,作為激進轉債增強策略代表的轉債基金收益率處於較高水平,為3.10%。一級債基、二級債基和偏債混合基金則體現出含權量越少、收益越高的特征,分別為1.94%、1.57%、1.24%。從2024全年收益率中位數來看,純債基金表現優異的同時(4.71%),一、二級債基 偏債混合基金依然集體小幅跑贏純債。

規模 倉位:轉債基金 一級債基顯著加倉轉債,二級債基保持平穩

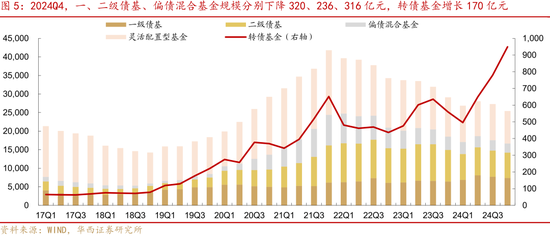

從細分類型基金規模變化上看,常規分類(不含轉債基金)當中,2024年四季度,一、二級債基、偏債混合基金、靈活配置基金規模均有所回落,分別下降320、236、316、1000億元至7372、6821、2478、8751億元。轉債基金此前也麵臨規模縮減的壓力,但近三個季度憑借轉債ETF,熱度顯著上升,24Q4規模達到949億元,環比增長170億元。

從倉位來看,常規類別基金轉債倉位有所分化,而轉債基金倉位明顯提升。24Q4,二級債基轉債倉位維持平穩,環比微降0.05個百分點至14.47%。偏債混合基金和靈活配置基金轉債倉位則明顯調低,分別環比下降0.87、0.35個百分點至8.21%、1.22%。一級債基則提升了0.47個百分點至8.67%,在淨贖回壓力下,依然逆勢增持轉債。轉債基金倉位也結束了連續四個季度的下降,24Q4增幅明顯,環比增加4.01個百分點至90.92%,來到曆史最高位置。

2024Q4,轉債資產逐步進入相對舒適的環境,但為什麽常規固收+基金當中僅有一級債基在逆勢加倉?一方麵,固收+基金整體麵臨贖回兌現壓力,同時權益資產估值來到短期相對高位水平,收益邊際收斂,管理人風險偏好自然整體降低。而其中一級債基相對特殊,因受合同限製,不能投資股票,四季度同時受到純債 轉債行情驅動,業績相對較強,麵臨的贖回壓力也相對較低。另一方麵,在長端利率下行預期大幅提前兌現的環境下,一級債基更能感受到純債收益荒的壓力,從而邊際提升轉債配置。而其他能夠參與股票投資的固收+基金,則更可能做倉位擇時管理,優先降低類權益資產倉位以控回撤。

如何理解轉債基金規模 倉位雙增,且轉債ETF規模增長更多?首先,前期轉債估值的高性價比是轉債基金迎來規模增長的核心動因。其次,對於單純階段看好轉債性價比機會的非常規投資者而言,出於學習成本和費用考慮,更傾向於申購轉債基金而非固收+產品。最後,前期轉債市場曆史級別性價比疊加轉債管理難度較大,諸多投資者可能暫未來得及形成明確的策略,傾向於通過買入轉債ETF來獲得”𖧛Š。同時,這也使得主動轉債基金出現較為明顯的“馬太效應”,部分規模較大的轉債基金由於策略 定位更加清晰,得到充分重視,倉位也開始回補此前信用風控帶來的缺口。

個券配置:增配銀行、光伏,注重左側標的兌現

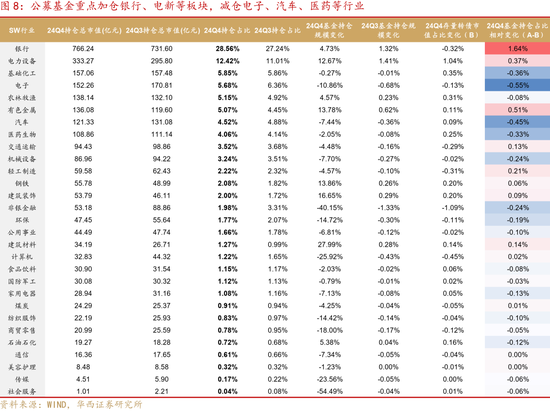

公募基金重點加倉銀行 光伏個券,以及信用預期修複的標的,價位結構則偏向中低價權重個券。在減持幅度居前的品種中,公募基金基於兌現訴求,減倉前期左側配置的中高價個券,且行業特征非常不明顯。從個券行業分布占比來看,2024Q4公募基金重點加倉銀行、電新等板塊,減倉電子、汽車、醫藥等行業。

轉債策略:維持倉位,關注結構預期差

轉債策略方麵,轉債倉位保持定力,結構關注預期差品種。轉債“進可攻、退可守”的屬性,在近期的震蕩市當中得到充分發揮,代價便是估值脫離溫和區間。但考慮到權益市場底線思維相對牢固疊加收益荒邏輯依然存在,大幅調低轉債倉位的必要性也不算強。我們認為,轉債維持倉位,在正股風格相對占優的科技、消費、紅利等方向做好輪動,並“見好就收”或許是相對穩健的交易思路。

結構上,對於偏債品種,其一,適當放寬底倉類品種的門檻,選取經營穩健且估值溫和的大票;其二,盡量選擇YTM相對較高的品種且純債溢價率偏低的標的,可作為純債替代。其三,如果行情出現波動,弱資質標的大概率會成為優先賣出的對象,擇券時盡量規避資質較弱且流動性較差的品種。

關於平衡偏股品種,轉債估值還沒完全到達貴價區間,暫無需過多擔憂風格帶來的壓製。同時,對於平價處於100元以上區間的標的,精選個券是應有之舉,同時還需重點關注定價是否存在錯位,從而賺取Gamma收益。如一隻存在強贖預期的轉債價格為130元,平價120元,而市場平價100元的轉債價格中樞為126元,那麽其正股大幅回調時,轉債向下的空間可能相對有限,而當平價向上突破時,即使觸發強贖,也需要進度累積,從而獲取相對可觀的收益。

風險提示:權益市場風格加速輪動;轉債市場規則出現超預期調整等。

01

純債曆史級別行情

難掩固收+產品光芒

2025年1月22日,2024年四季度基金持倉已悉數披露。2024Q4,正股演繹輪動行情 純債利率加速下行 轉債增量資金溫和流入,典型固收+基金整體表現不弱,且與純債基金相近。轉債基金表現顯著較強,大幅跑贏純債基金以及典型固收+基金。從四季度收益率中位數來看,作為轉債高倉位策略代表的轉債基金收益率處於較高水平,為3.10%。一級債基、二級債基和偏債混合基金則體現出含權量越少、收益越高的特征,分別為1.94%、1.57%、1.24%。即使從25%分位點來看,轉債基金還是展現出超額收益特征,達到2.01%,而95%分位點甚至接近7%。

從2024全年收益率中位數來看,純債基金表現優異的同時(4.71%),一、二級債基 偏債混合基金依然集體小幅跑贏純債,不過轉債基金由於一季度回撤幅度較大,全年表現一般,為3.23%。

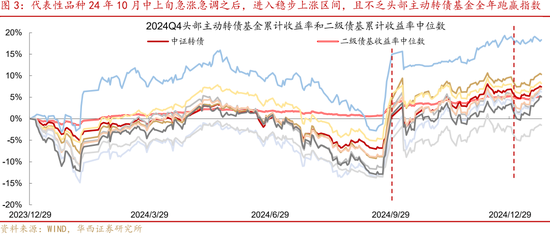

進一步觀察轉債基金2024Q4以來表現,代表性品種10月中上旬急漲急調之後,進入穩步上漲區間,且不乏頭部主動轉債基金全年跑贏指數。我們選取了部分規模居前的轉債基金作為樣本,計算其2024年以來的累計收益率曲線,並與二級債基的整體表現進行對比。進入2024年10月,權益行情兌現需求強烈,高開後快速回調,轉債市場則率先企穩修複,但斜率一般。隨後在科技板塊產業趨勢顯現 增量財政政策預期推動下,權益來到階段性高位。不過,在此之後,權益資金參與情緒開始降溫,但轉債市場增量資金溫和流入,轉債開始進入超額收益區間。12月初,政策預期持續發酵,同時、AI等科技題材活躍,推動中證轉債指數突破10月8日高點。由於局部估值開始擁擠,轉債於12月中下旬有所回調。進入2025年1月中下旬,在純債資金切換推動之下,轉債再度迎來溫和拉估值行情。總體來看,頭部轉債基金內部分化仍存,主動管理難度較大,但依然有個別代表性品種顯著跑贏指數。

02

轉債基金 一級債基顯著加倉轉債

二級債基保持平穩

2022年5月,Wind對持有轉債的基金分類進行了調整,新增可轉換債券基金分類 ,並將原純債基金中可投資轉債且不符合轉債基金定義的基金分類調整為一級債基。因此,二級債基(轉債基金此前多歸屬於二級債基)、中長期純債基金數目相應調減,而一級債基數目調增。在本文中,我們以口徑追溯調整後的基金分類作為統計對象。

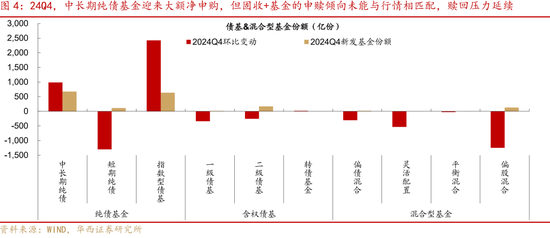

2024Q4,長端利率持續向下突破,中長期純債基金 指數基金迎來大額淨申購,但固收+基金的申贖傾向未能與行情相匹配,贖回壓力延續。2024Q4,純債基金在曆史級別行情支撐下,顯著緩解三季度的贖回壓力,迎來了大規模淨申購。不過,含權類基金均遭遇規模壓力,包括固收+基金在純債擠壓 兌現需求的雙重影響下,延續了贖回態勢,一、二級債基以及偏債混合基金24Q4分別環比減少341、255、304億份,而轉債基金或因定位更加清晰,迎來一定程度的淨申購。

從細分類型基金規模變化上看,常規分類(不含轉債基金)當中,2024年四季度,一、二級債基、偏債混合基金、靈活配置基金規模均有所回落,分別下降320、236、316、1000億元至7372、6821、2478、8751億元。轉債基金此前也麵臨規模縮減的壓力,但近三個季度憑借轉債ETF,熱度顯著上升,24Q4規模達到949億元,環比增長170億元。同時值得注意的是,主動轉債基金24Q4重迎增長,環比增加31億元來到511億元。

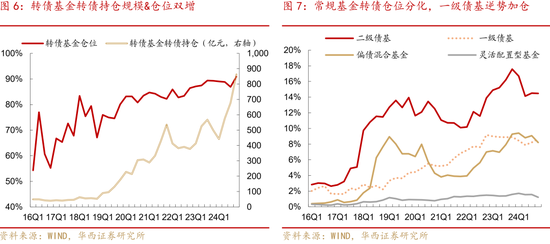

從倉位來看,常規類別基金轉債倉位有所分化,轉債基金倉位明顯提升。2024Q4,二級債基轉債倉位維持平穩,環比微降0.05個百分點至14.47%。偏債混合基金和靈活配置基金轉債倉位則明顯調低,分別環比下降0.87、0.35個百分點至8.21%、1.22%。一級債基則提升了0.47個百分點至8.67%,在淨贖回壓力下,依然逆勢增持轉債。

不過,轉債基金(含可轉債ETF)倉位結束了連續四個季度下降的困境,24Q4增幅明顯,環比增加4.01個百分點至90.92%,來到曆史最高位置。主動轉債基金同樣加大了轉債投資力度,24Q4環比提升1.04個百分點至84.58%,處於2020年以來的中等水平。

2024Q4,轉債資產逐步進入相對舒適的環境,但為什麽常規固收+基金當中僅有一級債基在逆勢加倉?四季度,權益市場區間震蕩 債市流動性寬裕的組合,理論上是轉債跑出超額的理想環境(事實上,轉債也跑出相對收益),足以吸引債市投資者回歸轉債市場。但麵臨的窘境的是,作為轉債直接競品的純債資產再度迎來強勢行情,且波動明顯更低,債市投資者大舉增配轉債的動力並不足。且2022-2024年大多數區間轉債收益明顯較弱,當2024Q4固收+產品收益追平純債之時,麵臨的更多是兌現需求,常規類別固收+基金自然會被動減倉轉債。同時權益資產估值也來到短期相對高位水平,收益邊際收斂,管理人風險偏好整體降低。不過一級債基相對特殊,因受合同限製,不能投資股票,四季度同時受到純債 轉債行情驅動,業績相對較強,麵臨的贖回壓力也相對較低。同時,在長端利率下行預期大幅提前兌現的環境下,一級債基更能感受到純債收益荒的壓力,從而邊際提升轉債配置。而其他能夠參與股票投資的固收+基金,則更可能做倉位擇時管理,優先降低類權益資產倉位以控回撤。

此外,我們如何理解轉債基金規模 倉位雙增,且轉債ETF規模增長更多?首先,轉債估值的高性價比是轉債基金迎來規模增長的核心動因。我們前期曾反複強調,轉債平價在9月末的拉升後,轉債估值並未得到對應程度的修複,轉債性價比凸顯,隨後也逐步得到了兌現。其次,對於單純看好轉債且並非看好其他資產的場外投資者而言,更傾向於申購轉債基金而非固收+產品。甚至負債端機構可以通過同時申購純債基金和轉債基金來自行把控倉位。最後,前期轉債市場曆史級別性價比疊加轉債管理難度較大,諸多投資者可能暫未來得及形成明確的策略,傾向於通過買入轉債ETF來獲得”𖧛Š。同時,這也使得主動轉債基金出現較為明顯的“馬太效應”,部分規模較大的轉債基金由於策略 定位更加清晰,得到充分重視,倉位也開始回補此前信用風控帶來的缺口。

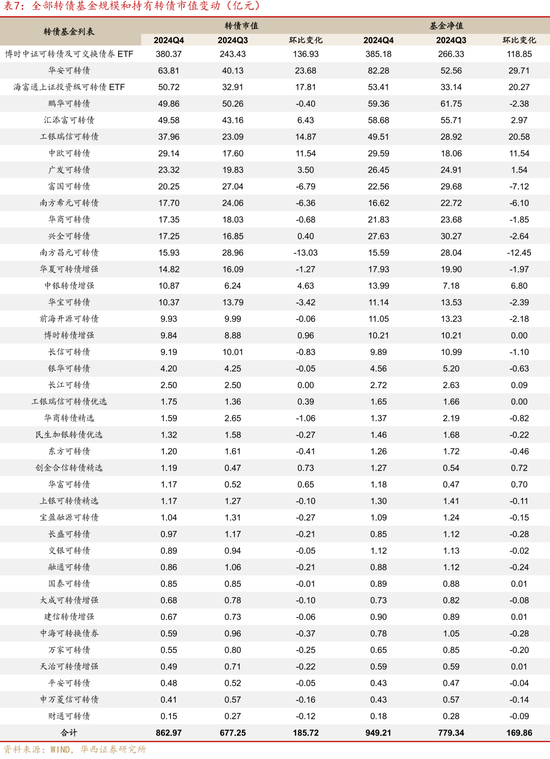

進一步觀察轉債基金淨值和持倉數據明細,轉債ETF熱度繼續上升,部分頭部轉債基金規模憑借較強業績也迎來大幅增長。2024Q4,博時可轉債ETF規模躍居三百億級,達到385億元。海富通上證可轉債ETF也成為第三大轉債基金,規模超50億元。值得注意是,華安可轉債繼24Q3少有得到淨申購的轉債基金之後,於24Q4再度迎來大規模申購,環比增加約30億元至82.28億元,躍居主動轉債基金第一位,全部轉債基金第二位。此外,工銀瑞信可轉債同樣因顯著較強的曆史業績,規模實現大幅增長,產品淨值接近50億元。

值得注意的是,規模前15大轉債基金大多加倉轉債、減倉股票,杠杆率整體下降。轉債倉位方麵,匯添富可轉債、廣發可轉債、興全可轉債提升轉債倉位明顯,分別環比增加7.03個百分點、8.58個百分點、6.77個百分點;中銀轉債增強則大幅調低轉債倉位9.13個百分點。股票倉位方麵,工銀瑞信可轉債股票倉位變動靈活,將此前減去的倉位重新配置回來,環比增加19.51個百分點至54.44%,轉債倉位則略降3.16個百分點至16.68%。華安可轉債在迎來大額申購之後,顯著調低股票倉位(環比下降9.96個百分點)以及杠杆率,將新增資金集中於轉債倉位。

03

行業傾向:增配銀行、光伏

注重左側標的兌現

首先需要說明的是,公募基金對於進入轉股期前後轉債的披露規則有所不同。進入轉股期之前的轉債,隻有進入基金前5大債券持倉才會被披露。而進入轉股期之後,無論持倉規模大小,均會被悉數披露。我們為更好的觀察個券持倉環比變動,此處對於轉股起始日位於2024Q4區間的轉債進行了剔除。

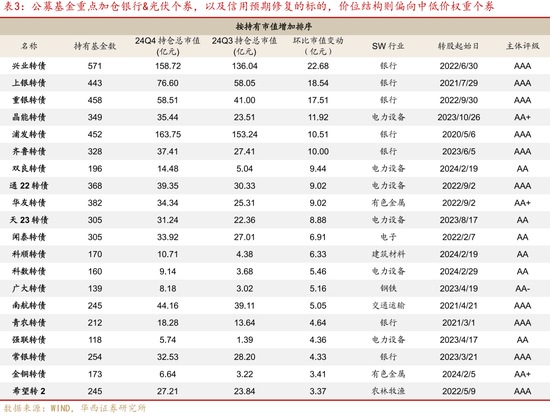

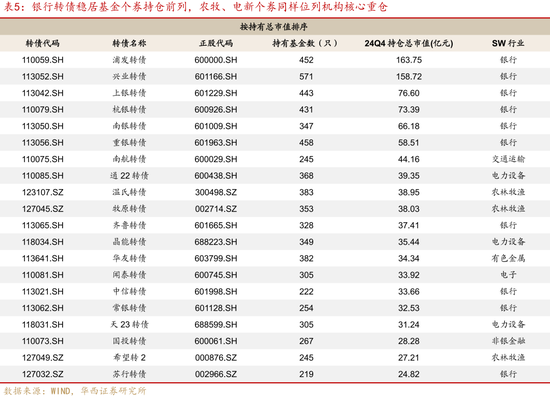

從個券持有市值的變化來看,公募基金重點加倉銀行 光伏個券,以及信用預期修複的標的,價位結構則偏向中低價權重個券。其中,、、、、、均得到大幅增持,除齊魯和常銀為彈性銀行標的之外,興業轉債等其他四隻標的均為價格貼近債底的防禦品種。這些標的得到集體增配,更加反映出債市收益荒 底倉類轉債的供需失衡。值得注意的是,隨著市場行情好轉以及光伏供給政策預期增強,、、、、(亦有UPS電源驅動)這些光伏標的同樣迎來顯著增持。與之相近的是,、、、、這些在信用風波階段受到衝擊的個券,隨著信用預期逐步修複,這些標的也在重新受到機構青睞。此外,隨著轉債基金愈發被動化,權重個券也得到相應提振,無論是上述提及的銀行個券,還是電新、電子、農牧等其他行業大票。

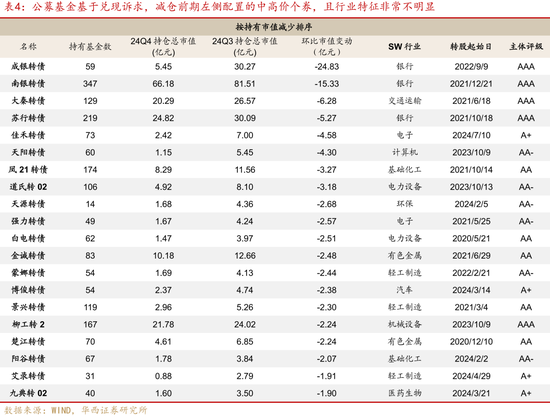

在減持幅度居前的品種中,公募基金基於兌現訴求,減倉前期左側配置的中高價個券,且行業特征非常不明顯。2024Q4,銀行標的整體表現較強,成銀轉債、、蘇行轉債順利觸發強贖轉股,完成補充資本金的使命。大秦轉債亦是如此。彈性標的當中,主要係、、這些科技類小票在2024年四季度曾迎來顯著較強的階段性行情,兌現需求濃厚。、、、等適合左側配置的標的,在價位區間來到120元以上時,也麵臨較強的止盈需求。此外,或因行業景氣度邊際下滑,受到減倉,也是因行業走弱遭遇減持。不過,規模下滑主要係轉債價格大幅回調被動所致,基金幾乎沒有主動對其減倉。

2024Q4,經過四季度持倉變動過後,銀行轉債穩居基金個券持倉前列,農牧、電新個券同樣位列機構核心重倉。在前20大基金持倉品種中,金融類轉債占據11席,相比超過24Q3的13席有所下降。農牧品種當中, 持倉穩定,則擠入前20大個券。電新品種當中,光伏個券增加,晶能轉債、天23轉債重新進入前20大轉債,通22轉債、華友轉債則繼續位列。交運品種當中,大秦轉債強贖之後,僅有繼續位列前20大轉債。此外,聞泰轉債重新經曆大幅增持之後位居第14大轉債。

從個券行業分布占比來看,2024Q4公募基金重點加倉銀行、電新等板塊,減倉電子、汽車、醫藥等行業。為真實反映基金持倉風格變化,我們剔除了受轉股期披露規則影響的個券之後,再對基金轉債持倉行業分布占比進行統計(重點關注相較於存量轉債市值的相對變化)。從結果來看,與個券變動反映出的情況接近,銀行、光伏等新能源行業成為公募四季度最為核心的增持板塊。此外,電子、汽車、醫藥轉債同時遭遇絕對規模和持倉占比的下調,而化工轉債持倉規模相對穩定,隻是未能匹配化工轉債整體規模增長幅度,持倉占比相對減少。

04

轉債策略:維持倉位

關注結構預期差

總結2024Q4以來機構行為,債市投資者麵臨的收益荒矛盾更加顯著。一方麵,長端利率行情凶猛、浮盈充沛,很多機構目光仍然僅僅聚焦在純債資產上,且銀行理財等負債端機構承擔波動的能力實屬有限,主要在出現右側趨勢性行情時參與;另一方麵,純債利率下行至曆史低位且大幅下行空間有限也是不爭的事實,若資金成本溫和,能夠依賴純債完成任務再好不過,但若資金成本壓力較大,則不免將目光轉向權益類資產尋求收益,需要考慮是否轉移一部分純債倉位至轉債。

折射到估值上,相對矛盾的心態使得四季度轉債估值拉伸節奏不算順暢。進入2025年,伴隨著開年以來自營類客戶的成本重置買入需求,諸多投資者逐步意識到,債市收益率荒或將進一步加劇、權益資產底部顯著抬升,且轉債籌碼獲取難度不低(流動性相對一般),一旦出現估值向上苗頭(諸多機構度過贖回潮,開始逐步迎來申購),轉債估值拉伸態勢延續實屬情理之中。

轉債策略方麵,轉債倉位保持定力,結構關注預期差品種。轉債“進可攻,退可守”的屬性在近期的震蕩市當中得到充分發揮,代價便是估值脫離溫和區間。但考慮到權益市場底線思維相對牢固疊加收益荒邏輯依然存在,大幅調低轉債倉位的必要性也不算強。我們認為,轉債維持倉位,在正股風格相對占優的科技、消費、紅利等方向做好輪動,並“見好就收”或許是相對穩健的交易思路。

結構上,關於偏債品種,其一,適當放寬底倉類品種的門檻,選取經營穩健且估值溫和的大票;其二,盡量選擇YTM相對較高的品種且純債溢價率偏低的標的,可作為純債替代。其三,如果行情出現波動,弱資質標的大概率會成為優先賣出的對象,擇券時盡量規避資質較弱且流動性較差的品種。

關於平衡偏股品種,轉債估值還沒完全到達貴價區間,暫無需過多擔憂風格帶來的壓製。同時,對於平價處於100元以上區間的標的,精選個券是應有之舉,同時還需重點關注定價是否存在錯位,從而賺取Gamma收益。如一隻存在強贖預期的轉債價格為130元,平價120元,而市場平價100元的轉債價格中樞為126元,那麽其正股大幅回調時,轉債向下的空間可能相對有限, 而當平價向上突破時,即使觸發強贖,也需要進度累積,從而獲取相對可觀的收益。

05

附錄

風險提示:

美聯儲政策存在不確定性,影響全球市場需求。若權益市場風格加速輪動,偏股型轉債估值可能受到大幅影響。若轉債市場規則出現超預期調整,轉債市場整體規模或者活躍度可能受到影響。